銀はなぜ増産しにくいのか?

2026年2月18日の相場

| 小売価格(税込) | 買取価格(税込) | 前日比 | |

|---|---|---|---|

| 金 | 26,623円/g | 26,266円/g | -569円/g |

| 銀 | 404.80円/g | 387.75円/g | -18.70円/g |

※徳力本店の地金相場より引用しております。

銀価格が上昇すれば、供給は増えるのだろうか。

金であれば、理論上はそうなる。

だが銀は違う。

2025年版 World Silver Survey の最新データを読み解くと、

銀は構造的に「増産しにくい金属」であることが見えてくる。

数字からその理由を静かに確認していきたい。

Contents

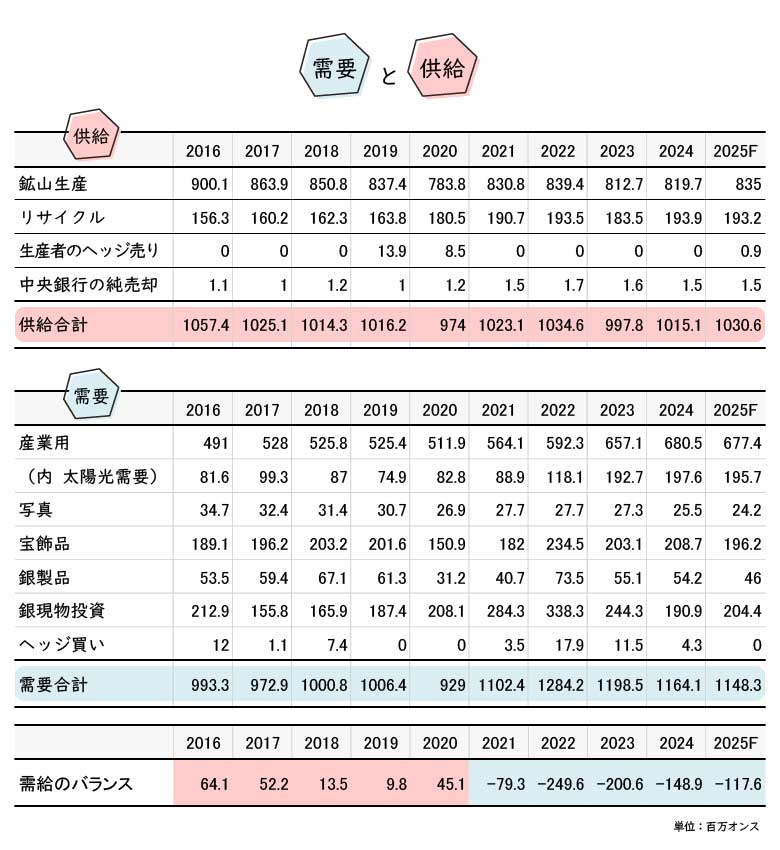

1.世界銀鉱山生産の現状

2024年の世界銀鉱山生産は 819.7百万オンス(Moz)。

2025年は 約835Moz へと増加が予測されている。

一見すると増産基調に見える。

しかし、その増加幅はわずか 約2%前後 にすぎない。

銀価格は近年大きく変動してきた。

それにもかかわらず、鉱山供給は価格上昇に対して敏感に反応していない。

過去10年を振り返ると、世界の銀鉱山生産は概ね 800〜850Mozのレンジ内で横ばい にとどまっている。

急増も急減もない。

むしろ「高止まりしたまま動かない資源」と言える。

ここに銀の本質がある。

銀は、需要が増えれば即座に増産できるタイプの資源ではない。

供給は市場価格よりも、鉱山構造そのものに縛られている。

つまり

銀は「価格で動く資源」ではなく、

“構造で制限される資源” なのである。

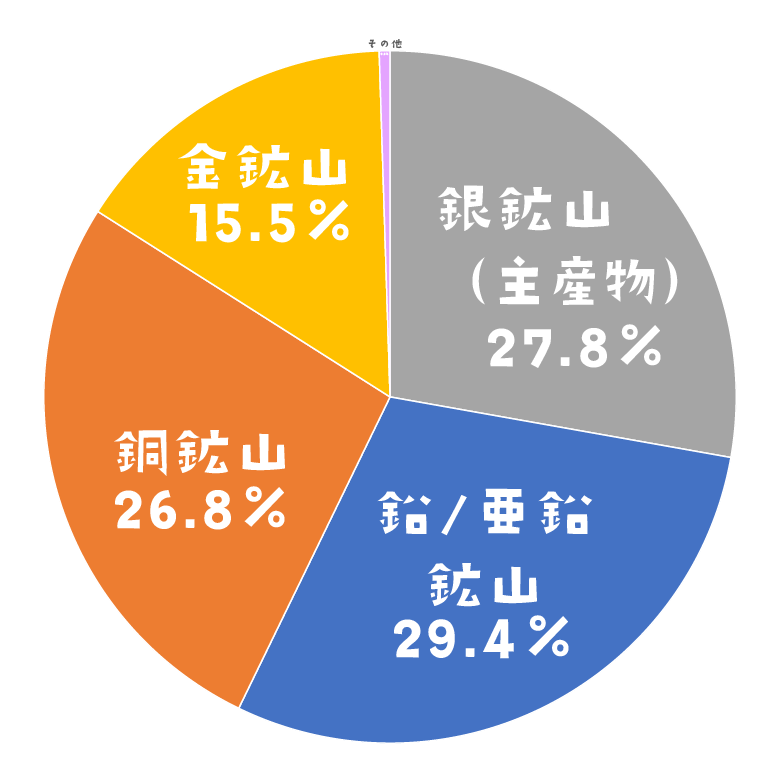

2.銀生産の約70%は「副産物」

銀鉱山生産構造は、非常に特徴的である。

主産物としての銀は約27〜30%。

残りの約70%超は、副産物として生産されている。

2024年の鉱山生産内訳は以下の通りだ。

- 銀鉱山(主産物):27.8%

- 鉛・亜鉛鉱山:29.4%

- 銅鉱山:26.8%

- 金鉱山:15.5%

- その他:0.5%

出典:World Silver Survey 2025(Metals Focus / The Silver Institute)

つまり

世界の銀の大半は「銀を掘ろうとして掘られているわけではない」。

銀は、多くの鉱山において“主役”ではないのである。

実例:巨大銅鉱山が生む銀

例えば、ポーランドの

KGHM Polska Miedź。

同社は世界有数の銅生産企業だが、同時に世界有数の銀生産者でもある。

しかし同社の主目的はあくまで銅であり、銀は副産物だ。

また、チリの

Candelaria Mine。

ここも典型的な銅鉱山であり、銀は付随的に回収される金属にすぎない。

なぜ価格が上がっても増産できないのか

ここに供給の“硬直性”がある。

銀価格が上昇しても、

- 銅価格が下落すれば鉱山拡張は見送られる

- 鉛・亜鉛の需要が減れば操業は抑制される

- 金鉱山の採算が悪化すれば生産量は減る

銀は、自分の価格だけでは運命を決められない金属なのである。

供給の意思決定権は、銅・鉛・亜鉛・金の市場に握られている。

これが意味するのは

銀は「価格で動く資源」ではない。

銀は「他金属の経済性に従属する資源」である。

だからこそ、需要が急増しても供給は即応しない。

銀は“掘りたくても掘れない”構造を持っている。

3.生産は一部の国に集中している

2024年時点の世界銀鉱山生産は、特定の国に強く集中している。

主要生産国は以下の通りである。

- 1位:メキシコ

- 2位:中国

- 3位:ペルー

- 4位:チリ

- 5位:ボリビア

出典:World Silver Survey 2025(Metals Focus / The Silver Institute)

上位5か国で世界生産の過半を占める。

とりわけメキシコの存在は圧倒的だ。

同国には世界最大級の銀生産企業であるFresnillo plcが拠点を置き、

巨大鉱山Peñasquito Mineも稼働している。

しかし、ここで重要なのは「規模」ではない。

重要なのは集中である

供給が特定地域に偏在しているということは、

- 鉱業税の引き上げ

- 環境規制の強化

- 労働ストライキ

- 政治的混乱

- 資源ナショナリズム

これらがそのまま世界供給に直結するという意味を持つ。

銀はグローバルに取引される金属だが、

その供給基盤は驚くほどローカルである。

分散しているように見えて、

実態は「地政学的に偏った金属」なのだ。

4.主要銀鉱山ランキング(2024年実績ベース)

2024年時点での主要銀鉱山は以下の通りである。

(World Silver Survey 2025 ベース)

- Peñasquito Mine(メキシコ):約33 Moz

- Saucito Mine(メキシコ):約20 Moz

- Fresnillo Mine(メキシコ):約19 Moz

- San Julian Mine(メキシコ):約16 Moz

- Antamina Mine(ペルー):約15 Moz(銅・亜鉛主体の副産物)

- KGHM Polska Miedź mining operations(ポーランド):約13 Moz(銅主力)

- Cannington Mine(オーストラリア):約11 Moz(鉛・亜鉛主体)

- Uchucchacua Mine(ペルー):約9–10 Moz

- Greens Creek Mine(米国):約9 Moz

- Zhezkazgan mining complex(カザフスタン):約8–9 Moz(銅副産物)

※数値は概算(World Silver Survey 2025を基に整理)

ここから見える構造

- 上位の多くがメキシコ集中

- しかし半数以上が副産物型鉱山

- 純粋な「銀専業」は少数派

特に重要なのは、

トップ10のうち、副産物依存型が多数を占めること。

つまり、

世界最大級の銀鉱山でさえ、銀価格だけで動いているわけではない。

トップ10合計は世界の何%か?

2024年の世界銀鉱山生産:

819.7 Moz

前述のトップ10鉱山の合計(概算):

33 + 20 + 19 + 16 + 15 + 13 + 11 + 10 + 9 + 9

= 約155 Moz

155 ÷ 819.7 = 約18.9%

世界トップ10鉱山をすべて合わせても、世界生産の約19%に過ぎない。

これは非常に重要である。

「巨大鉱山でも30Moz規模」という現実

世界最大級の銀鉱山でさえ、

年間約30Moz規模。

世界全体(約820Moz)に対しては、

わずか約4%しか占めない。

つまり

- 1つの巨大鉱山が止まっても世界は崩壊しない

- しかし同時に、1つの巨大鉱山だけで供給を押し上げることもできない

銀市場は、

「超巨大鉱山が市場を支配する構造」ではない。

むしろ、

中規模鉱山が分散し、しかも副産物として生産される構造

なのである。

供給構造が示す“本当の制約”

ここまで見てきた通り、銀供給には明確な特徴がある。

- 生産は一部の国に集中している

- 上位鉱山でも市場支配力は限定的

- しかも多くが副産物型である

つまり銀は、

「価格が上がれば増産できる金属」ではない。

地政学的リスクに左右され、

他金属の採算に依存し、

しかも単独巨大鉱山による供給調整も効かない。

これが銀市場の土台である。

では、もう一つの制約は何か?

それがコスト構造である。

仮に価格が上昇しても、

採掘コストが同時に上昇していれば、

企業の利益は思うほど拡大しない。

そして近年、鉱山業界では

AISC(総維持コスト)の上昇が続いている。

供給が硬直的であるうえに、

コストまで上昇しているとしたら――

銀は構造的に「増やしにくい金属」になる。

次章では、このAISCの上昇が意味するものを詳しく見ていこう。

5.AISCの上昇が意味するもの

銀価格は上がったり下がったりする。

だが、鉱山の生産コストはほとんど一方向にしか動かない。

それが AISC(All-in Sustaining Cost) である。

AISCは単なる採掘コストではない。

鉱山が持続的に操業するために必要な“総維持コスト”を示す指標だ。

Primary Silver Mines 加重平均AISC推移(2016–2024)

| 年 | AISC(US$/oz, by-product basis) |

|---|---|

| 2016 | 8.50 |

| 2017 | 9.65 |

| 2018 | 9.75 |

| 2019 | 11.56 |

| 2020 | 11.34 |

| 2021 | 11.67 |

| 2022 | 13.76 |

| 2023 | 17.18 |

| 2024 | 14.58 |

出典:Metals Focus, World Silver Survey 各年版

8年間で +71%

2016年:$8.50

2024年:$14.58

増加率:+71%

年率換算:約+7%

これは単なるインフレではない。

銀の「掘りにくさ」が上がっていることを意味する。

なぜAISCは上昇するのか

AISCには以下が含まれる:

- 採掘コスト

- 処理・精錬費

- 維持投資(サステイン資本支出)

- 管理費

- 副産物クレジット調整

上昇の背景には、

- 鉱石品位の低下

- 鉱山の深部化による採掘難易度上昇

- エネルギー価格の高騰

- 労働コストの上昇

- 環境規制の強化

がある。

つまり銀は、

年々「コストの壁」を積み上げている資源なのである。

2023年:構造ショックの顕在化

2023年AISC:$17.18

これは単なる一時的な異常値ではない。

構造的圧力が可視化された年と見るべきだ。

エネルギー価格の高騰と副産物価格の低下により、

マージンは急縮小した。

銀価格が安定していても、鉱山利益は安定しない。

2024年の低下は「構造改善」ではない

2024年AISC:$14.58

一見すると回復に見える。

しかし主因は、

- 金価格上昇

- 銅価格回復

による副産物クレジット改善である。

採掘効率が劇的に向上したわけではない。

構造そのものは変わっていない。

マージンで見る現実

2024年平均銀価格:約$28

AISC:$14.58

マージン:約$13.4

余裕があるように見える。

だが、仮に銀価格が$20へ下落すれば:

マージン:約$5

この水準では、大規模拡張投資は極めて難しい。

供給の「床」は切り上がっている

AISCが上昇するということは、

銀価格の下値が構造的に切り上がっている

という意味でもある。

2016年の$16と

2024年の$16では意味がまったく異なる。

同じ価格でも、生産余力は大きく違う。

価格が横ばいでも、

供給構造は静かに硬直している。

供給弾力性の欠如との連動

前章で見た通り:

- 銀供給の70%は副産物

- 生産は一部の国に集中

- 巨大鉱山でも30Moz規模

ここにAISC上昇が重なる。

✔ 価格が上がっても供給は急増しない

✔ 価格が下がればマージンは即座に圧迫される

銀市場は、非対称的な供給構造を持っている。

現在価格$73の意味(2026年2月18日時点)

銀価格:$73

AISC:$14.58

理論上のマージン:$58.42

鉱山側は“爆益”状態に見える。

通常であれば、

- 探鉱投資急増

- 拡張計画加速

- 休止鉱山再稼働

- M&A活発化

が起こる局面である。

それでも供給は急増しない

しかし、ここが銀の構造だ。

- 銀の70%は副産物

- 主産物銀鉱山は27〜30%

価格が$73でも、

銅鉱山は“銅価格”で動く。

銀価格だけでは供給は爆発しない。

構造的結論

銀鉱山は、

- 経済的に不安定

- 政治的に不安定

- 環境的に制約増加

三重の制約下にある。

価格が上がっても、供給は急増しにくい。

今後どうなるのか

もし$73が持続するなら、

- 構造的供給不足の顕在化

- 通貨不信・地政学要因の反映

- 金銀比率の縮小

が進行する可能性はある。

しかし、供給コスト$14に対して$73は

コスト均衡価格ではない。

現在の相場は、

「コスト主導相場」ではなく

マクロ主導相場の可能性が高い。

- 通貨価値低下

- 金価格急騰

- 投機資金流入

これらが絡み合っている局面と考えられる。

まとめ

銀は価格が上がれば増産できる金属ではない。

その供給は、副産物構造とコストの壁に縛られている。

もし高価格が続くなら、

市場はやがてその「供給の硬さ」と真正面から向き合うことになるだろう。

銀は、価格で動く資源ではない。

構造で制限される資源である。

Gold Tohki(株式会社東京貴金属地金店)

Gold Tohki(株式会社東京貴金属地金店)- 金・銀・プラチナなど貴金属を専門に取り扱う正規販売店

- 他社に比べて良心的な価格設定

- 実店舗もあり、実績ある国内貴金属店のため、安心感を重視する方におすすめ

- 銀貨や金貨を購入するにはおススメです。

![]()

コイン専科

コイン専科- 送料は全国一律:無料

- コイン専科は楽天市場とyahoo!ショッピングにも出店している!

- 楽天市場店の方がyahoo!ショッピング店よりも価格が安い!(2020年3月13日現在)

- 豊富な品揃え!

![]()

![]()

![]()

![]()

![]()

野口コイン

野口コイン- 送料は全国一律:700円

- 野口コインは楽天市場とyahoo!ショッピングにも出店している!

- 楽天市場店の方がyahoo!ショッピング店よりも価格が安い!(2020年3月13日現在)

- 豊富な品揃え!

![]()

![]()

![]()

![]()

![]()

金銀の貯金箱

金銀の貯金箱金銀の貯金箱〈東京都中央区に実店舗があるスペースインターナショナル(株) 運営のお店〉が、自社の実店舗でお買取を約束する保証書を同封して販売する本物の貴金属です。

- 送料は全国一律:630円

- 15,000円以上のご購入で送料無料!

- 金銀の貯金箱は楽天市場とyahoo!ショッピングに出店している!

- yahoo!ショッピング店の方が楽天市場店よりも価格が安い!(2020年3月13日現在)

- 豊富な品揃え!

![]()

![]()

![]()

堀田商事質店- 送料:600円~1,300円

- 20,000円以上のご購入で送料無料!

- 堀田商事質店は楽天市場とyahoo!ショッピングに出店している!

- 野口コインや金銀の貯金箱より安く購入できる!

- 品揃えは少ない!

![]()

![]()

- 送料は全国一律:500円

- 15,000円以上のご購入で送料無料!

- yahoo!ショッピングとヤフオクに出店している!

- 実店舗はない

![]()